【受付終了】令和7年度吉岡町定額減税補足給付金(不足額給付)について

- 最終更新日

- 2025年12月10日

- 記事番号

- P004364

申請期間の延長について

申請期間を延長し、期限を令和7年11月30日としました。

確認書がお手元に届いている方で、まだ申請していただいていない方はお早めに申請してください。

また、確認書が届いていない方でご自身が対象と思われる方はお手数ですが、税務会計課審査出納係(0279-26-2282)まで、お問い合わせください。

不足額給付について

不足額給付とは、調整給付の支給額に不足が生じる場合に、追加で給付するものです。

実施主体

令和7年1月1日に住所のあった市町村(令和7年度個人住民税課税団体)

支給対象者

令和7年1月1日に吉岡町にお住まいの方のうち、次の「不足額給付1」または「不足額給付2」に該当する方。

ただし、本人の合計所得金額が1,805万円を超える人や死亡している人は対象外です。

不足額給付1

対象者

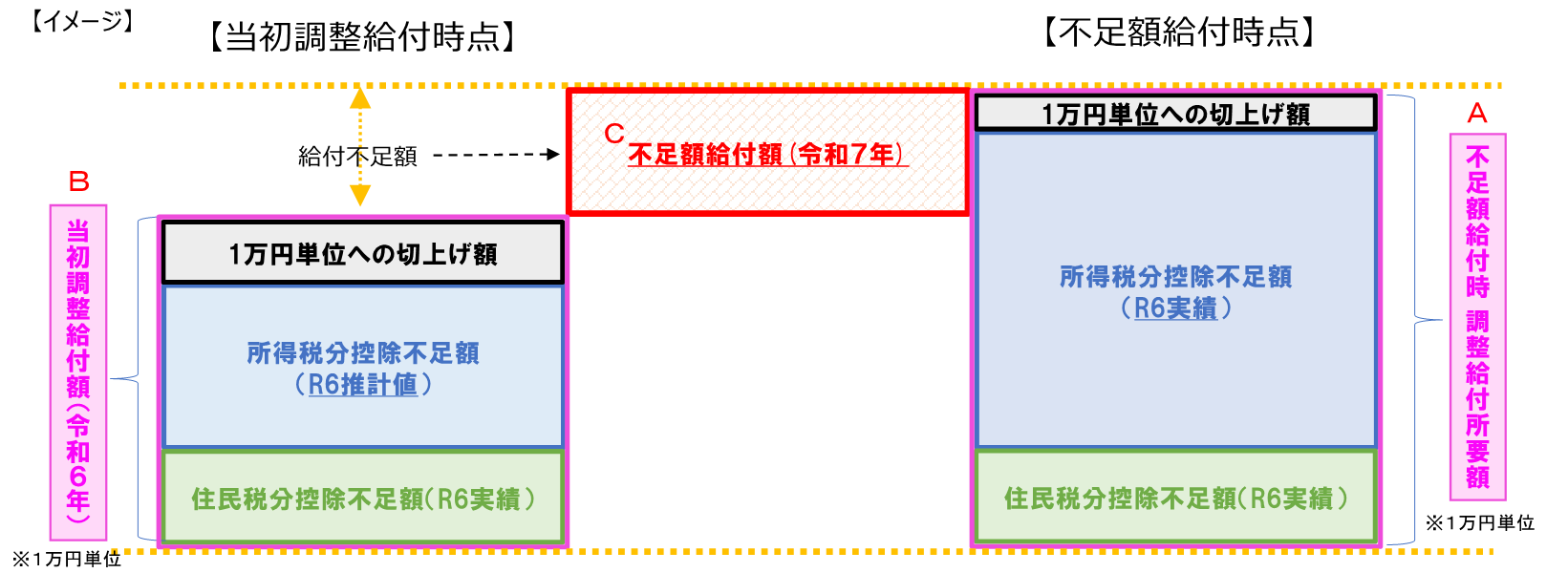

当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどで、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき額と、当初調整給付額との間で差額が生じた方

給付金額

本来給付すべき所要額(下図A)と当初調整給付額(下図B)との差額(下図C)

本来給付すべき(不足額給付時)所要額の算定は次のとおり行います。

次の1と2の合計額

1令和6年分所得税定額減税可能額-令和6年分所得税額(マイナスの場合は0)

2令和6年度住民税所得割定額減税可能額-令和6年度住民税所得割額(マイナスの場合は0)

※定額減税可能額とは以下の計算式により算出します。

所得税分:(本人+扶養親族数)×30,000円

住民税分:(本人+扶養親族数)×10,000円

不足額給付2

「不足額給付1」とは別に、次の1~4のすべての要件を満たす方

-

令和6年分所得税額および令和6年度個人住民税所得割ともに定額減税前税額が0円であること(本人として定額減税の対象外)

-

税制度上、「扶養親族」から外れてしまう(扶養親族等としても定額減税の対象外)

- 低所得世帯向け給付(注1)対象世帯の世帯主・世帯員に該当していないこと

(注1)令和5年度非課税世帯への給付(7万円)

令和5年度均等割のみ課税世帯への給付(10万円)

令和6年度新たに非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円) - 令和6年中に実施した当初調整給付対象となっていない。(支給対象者の控除対象配偶者または扶養親族として加算される者を含む。)

(注1)低所得世帯向け給付とは下記の給付を指します。

・令和5年度非課税世帯への給付(7万円)

・令和5年度均等割のみ課税世帯への給付(10万円)

・令和6年度新たに非課税もしくは新たに均等割のみ課税となった世帯への給付(10万円)

上記のほか、「地域の実情によりやむを得ないと内閣府が認める場合」(注2)に該当する場合は、対象となる場合があります。

(注2)ア・イ・ウのいずれかに該当し、低所得者向け給付(注1)の対象世帯主または世帯員に該当していない者を指します。

ア令和5年所得において、扶養親族として住民税の定額減税の対象になったものの、令和6年所得において合計所得金額が 48 万円を超える者又は青色事業専従者等(税制度上「扶養親族」から外れてしまう者)であったため、扶養親族として所得税の定額減税の対象から外れてしまった場合

イ令和5年所得において、合計所得金額が 48 万円を超える者又は青色事業専従者等(税制度上「扶養親族」から外れてしまう者)であったため、扶養親族として住民税の定額減税の対象から外れてしまったものの、令和6年所得において合計所得金額 48 万円以下であったため、扶養親族として所得税の定額減税の対象になった場合

ウ令和5年所得において合計所得金額が 48 万円を超える者又は青色事業専従者等(税制度上「扶養親族」から外れてしまう者)で、本人として当初調整給付の給付対象者であり、令和6年所得においても、引き続き、合計所得金額が 48 万円を超える者又は青色事業専従者等であるものの、本人としても扶養親族としても所得税の定額減税の対象から外れてしまった場合

ご自身が対象となると思われる場合は、お手数ですが下記担当部署までお問い合わせください。

給付金額

1人当たり原則4万円(注3)

(注3)令和6年1月1日時点で国外居住者であった場合は等は3万円

地域の実情によりやむを得ないと内閣府が認める場合に該当し支給対象となる場合は、3万円以内の個別の給付額

対象者への発送

不足額給付1・2

1.令和6年1月1日及び令和7年1月1日に本町に在住(本庁から課税されており)し、本町で対象者の口座を把握している( 公金受取口座を登録している)場合には「調整給付金(不足額給付分)支給額決定通知書」をお送りします。

⇒対象と思われる方へ令和7年8月上旬に発送しました。

2.令和6年1月1日及び令和7年1月1日に本町に在住(本庁から課税されており)し、本町で対象者の口座を把握していない場合には「調整給付金(不足額給付金)支給確認書」をお送りします。

⇒対象と思われる方へ令和7年8月上旬にを発送しました。

3.令和6年中に転入し、令和6年度住民税課税団体と令和7年度住民税課税団体が異なる場合

上記1または2によらず、対象と思われる方へ令和7年8月以降に1又は2の通知を送付予定です。

対象と思われる方で通知が届かない場合は8月以降にお問い合わせください。

※不足額給付2対象者のうち、「地域の実情によりやむを得ないと内閣府が認める場合」に該当する方は、ご本人からの申請によって支給要件を満たす場合に支給予定です。本町から確認書等の発送は行いませんので該当と思われる場合はお問い合わせください。

申請期限

令和7年11月30日(日)まで

振り込め詐欺や個人情報の詐取にご注意ください

国税庁や都道府県・市区町村から「定額減税の関係で還付を受けられるので」などと切り出し、個人情報をメールや電話でお聞きすることや、ATMを操作していただくような連絡をすることはありません。

お心当たりのない電話やメールがあった場合、絶対に銀行口座情報等を教えたりしないでください。

※この給付金は所得税等を課されません。また、差し押さえることはできません。

根拠法令:物価高騰対策給付金に係る差押禁止等に関する法律(令和五年法律第八十一号)