国民健康保険税

- 最終更新日

- 2025年09月24日

- 記事番号

- P000152

保険税は、加入者が病気やケガをしたときの費用にあてられています。医療費は国や県からの補助もありますが、皆さまに納めていただく保険税が重要な財源となります。

納税義務者は世帯主

国民健康保険税は世帯主課税です。世帯主が勤務先の健康保険等に加入していても、その世帯のどなたかが国民健康保険に加入していれば、世帯主が納税義務者となりますので、納税通知書は世帯主宛に送付します。

保険税の計算方法

国民健康保険税は、医療給付費分・後期高齢者支援金等分・介護納付金分から成り立っており、これらの合計が年税額となります。医療給付費分・後期高齢者支援金等分は75歳未満の加入者全員に課税されますが、介護納付金分は40歳以上65歳未満の加入者(介護保険第2号被保険者)に課税されます。

税率

課税総所得額とは、所得金額から基礎控除を引いた金額です。

(1)医療給付費分

- (A)所得割額・・・・加入者の前年中の課税総所得額の合算額×6.7%

- (B)均等割額・・・・加入者数×27,400円

- (C)平等割額・・・・1世帯あたり25,800円

(A)+(B)+(C)が医療給付費分の年税額になります(課税限度額660,000円)。

(2)後期高齢者支援金分

- (D)所得割額・・・・加入者の前年中の課税総所得額の合算額×2.2%

- (E)均等割額・・・・加入者数×8,400円

- (F)平等割額・・・・1世帯あたり9,200円

(D)+(E)+(F)が後期高齢者支援金等分の年税額になります(課税限度額260,000円)。

(3)介護納付金分

- (G)所得割額・・・・介護保険第2号被保険者の前年中の課税総所得額の合算額×1.6%

- (H)均等割額・・・・介護保険第2号被保険者数×6,700円

- (I)平等割額・・・・1世帯あたり7,600円

(G)+(H)+(I)が介護納付金分の年税額になります(課税限度額170,000円)。

軽減制度

保険税のうち被保険者均等割額と世帯平等割額は、総所得金額等の合算額(世帯主及びその世帯に属する被保険者の総所得金額等)が基準額以下の場合は軽減されます。

また、世帯内に未就学児の被保険者(6歳に達する日以後の最初の3月31日以前である被保険者)がいる場合には、その者についての均等割額が5割軽減されることとなりました。7・5・2割軽減が適用される世帯の未就学児の場合は、軽減後の金額からさらに5割軽減が適用されます。

| 軽減割合 | 軽減判定基準額 |

|---|---|

| 7割 | 43万円+10万円×(給与所得者等の数-1) |

| 5割 | 43万円+30万5千円×被保険者+10万円×(給与所得者等の数-1) |

| 2割 | 43万円+56万円×被保険者数+10万円×(給与所得者等の数-1) |

※被保険者数とは、国保に加入している世帯員及び旧国保被保険者(国保から後期高齢医療制度に移行した人)の人数です。

※給与所得者等の数:擬制世帯主、旧国保被保険者及び国保加入者のうち給与収入55万円超(専従者給与収入は含まない)及び公的年金等の支給(60万円超(65歳未満)又は125万円超(65歳以上))を受けている人の数

※10万円を乗じるのは給与所得者等の数が2以上の場合です。

後期高齢者医療制度の加入者がいる世帯の軽減措置

-

国保加入者が75歳になり後期高齢者医療制度に移行することにより、国保加入者が1人となった場合

保険税のうち、医療給付費分・後期高齢者支援金等分の平等割額が、5年間2分の1になります(特定世帯)。その後、期間が延長されて、3年間4分の3になります(特定継続世帯)。

※世帯構成が変わると、軽減措置が適用されなくなる場合があります。 -

被用者保険(健保組合・社会保険・共済組合等)の加入者が、後期高齢者医療制度に加入することにより、扶養になっていた人(65歳以上に限る)が国保に加入することとなった場合

扶養になっていた人の分の所得割額が当分の間免除されて、均等割額が資格取得日の属する月以後2年を経過する月までの間に限り2分の1になります。また、国保加入者が扶養になっていた人のみならば、平等割額も資格取得日の属する月以後2年を経過する月までの間に限り2分の1になります(旧被扶養者減免)。

※この軽減措置を受けるには、扶養していた人の「社会保険離脱証明書」が必要となります。

※扶養になっていた人が65歳未満の場合は、適用されません。

非自発的失業者に係る課税の特例措置

倒産・解雇などによる離職や雇い止めなどで離職となった場合

-

対象者は次の条件を満たす人です。

- 離職日時点で満65歳未満の人

- 離職年月日が、平成21年3月31日以降(3月31日は該当)の人

- 雇用保険の特定受給資格者又は特定理由離職者に該当する人

- 特定受給資格者に該当する人

離職理由コードが【11、12、21、22、31、32】に該当する人 - 特定理由離職者に該当する人

離職理由コードが【23、33、34】に該当する人

- 特定受給資格者に該当する人

-

軽減額等について

軽減期間は離職の翌日から翌年度末までの期間で、前年の給与所得をその100分の30とみなして保険税の算定を行います。 -

手続きについて

この特例措置を受けるには、国民健康保険税の納税義務者の申告が必要となります。

提出書類 特例対象被保険者等に係る申告書 添付書類 雇用保険受給資格者証または雇用保険受給資格通知の写し 必要なもの マイナンバーカード(※通知カードでも可) 受付場所 吉岡町役場住民課(※ぐんま電子申請受付システムでも申請できます。)

「LoGoフォーム」から手続きをするとき

雇用保険受給資格者証または雇用保険受給資格通知の画像データの添付が必要です。あらかじめ、スマートフォン等のカメラで雇用保険受給資格等を撮影し、画像をご用意のうえ申請してください。

詳細は「LoGoフォームを利用できる手続き一覧(国民健康保険関係)」を確認してください。

産前産後期間に係る免除

吉岡町国民健康保険被保険者の所得割と均等割の一部を減免します。該当する場合は、必要書類を準備し申請してください。

※免除対象となる「出産」とは、妊娠85日以上の分娩をいい、死産、流産(人工妊娠中絶を含む。)及び早産の場合も対象となります。

対象者

吉岡町国民健康保険に加入している、出産被保険者

対象期間

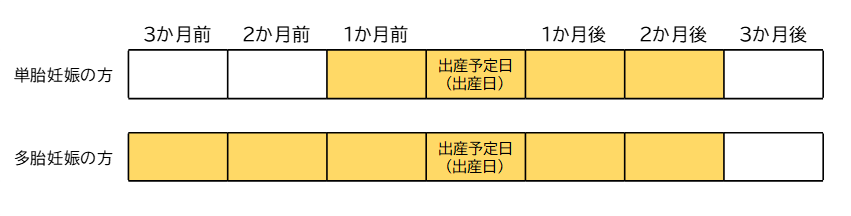

- 単胎妊娠の方は、出産予定日(出産日)の属する月の前月から4か月間

- 多胎妊娠の方は、出産予定日(出産日)の属する月の3か月前から6か月間

免除となる部分

出産被保険者の所得割及び均等割の一部

※平等割額は免除されないため、保険税が0円になることはありません。

申請に必要な書類

申出書に以下の書類を添えて提出してください。

- 出産予定日(出産日)を確認できる書類

- 単胎妊娠又は多胎妊娠の別を確認できる書類

出産後に届出される方で、生まれた子と別世帯の場合は

- 出産被保険者と生まれた子の親子関係を明らかにする書類

申請時期

出産予定日の6か月前から

申請先

住民課保険室

注意事項

- 所得が未申告になっている方は、申告をしてから届け出てください。

- 免除対象期間は、吉岡町国民健康保険の被保険者である期間です。途中で他の健康保険へ加入した場合や転出等により吉岡町国民健康保険の資格を喪失した場合は、対象期間が変更となります。

- 申請が承認となった場合は、年税額が変更となります。変更決定通知書等が届くまでは、そのまま納付を継続してください。納めすぎになる場合は、還付となります。

月割課税

保険税の年度の期間は4月から翌年3月です。下記の年度途中の加入・離脱に係る月割計算は、この間の加入月数で行います。

年度途中で加入した場合の保険税

年度途中で加入した場合は、加入した月から翌年3月まで(1月以降の加入の場合は加入した月から3月まで)の月数分で年税額を按分し、残っている翌年3月までの納期の回数(1月以降の場合は3月までの納期の回数)に割り振って納めていただきます。

(例)

7月20日で会社をやめて8月5日に届出をして国民健康保険に加入した場合、7月から翌年3月までの9カ月分の保険税を、8月から翌年3月までの8ヶ月で納めていただきます。

※既に世帯内で加入者がいる場合は、新たに加入した人の分の税額が既に課税されている税額に加算されます。

年度途中で離脱した場合の保険税

年度途中で離脱した場合は、4月から離脱した月の前月までの月数分で年税額を按分し、再計算します。この際、納付済額が再計算後の税額に満たない場合は、不足分の納税通知書をお送りします。納付税額が再計算後の税額を超える場合は、超過分をお返しします(未納の保険税がある場合は、その保険税に充当されます)。

(例)

120,000円の年税額を課税されていた人が9月20日で社会保険に加入して国民健康保険を離脱した場合、

120,000円÷12ヶ月×5ヶ月(4~8月)=50,000円に再計算されます。

※加入者が複数いて一部の人が離脱した場合は、既に課税されている税額から離脱した人の分を減額します。この際には、残っている納期の回数で割り振って減額します。

加入の届出が遅れると

残っている納期の回数が少なくなるため、1回あたりの納める税額が高くなります。

(例)

7月20日で会社をやめて8月5日に届出をして国民健康保険に加入した普通徴収の人の場合、

7月から翌年3月までの9カ月分の保険税を、8月から翌年3月までの8ヶ月で納めていただきます。

7月20日で会社をやめて翌年3月5日に届出をして国民健康保険に加入した普通徴収の方の場合、

7月から翌年3月までの9カ月分の保険税を、3月の1ヶ月で納めていただきます。

離脱の届出が遅れると

社会保険等に加入しても、国民健康保険の離脱の届出を行わないと、国民健康保険に加入したままになってしまいます。そのため、保険税も加入したままとなり本来課税されない税金が課税され続けてしまいます。

保険税の納付方法

普通徴収

普通徴収とは、納付書または口座振替で納めていただく納付方法です。

| 納期 | 年9回 7月から翌年3月の各月末 |

| 納税通知書等の発送 | 7月上旬頃 |

| 算定方法 | 確定した前年中の所得で計算した年税額を9回に割り振って納めていただきます。 |

特別徴収

特別徴収とは、年金からの天引きで納めていただく納付方法です。下記の条件が全て該当する世帯が対象となります。

- 国保加入者の世帯主で65歳以上75歳未満であること

- 国保加入者全員が65歳以上75歳未満であること

- 年額18万円以上の年金を受給していること

- 介護保険料と保険税の合算額が年金支給額の2分の1以下であること

仮徴収

| 差引かれる年金支給月 | 年3回 4・6・8月の年金 |

| 通知書等の発送 | 3月下旬頃 |

| 算定方法 | 前年中の所得が確定していないため、前年度の最後(2月)に天引きした金額を年金から天引きします。 新規に対象となる人は、前年度の年税額の6分の1の金額を、年金から天引きします。 |

本徴収

| 差引かれる年金支給月 | 年3回 10・12・翌年2月の年金 |

| 納税通知書等の発送 | 7月上旬頃 |

| 算定方法 | 確定した前年中の所得で計算した年税額から、仮徴収の額を引いた残額を3回に割り振って年金から天引きします。 確定した年税額が仮徴収額を下回る場合は、超過分をお返しします(未納の保険税がある場合は、その保険税に充当されます)。 |

普通徴収から特別徴収への切替

特別徴収の条件に該当してから特別徴収が始まるまでは短くても約6ヶ月程度かかります。そのため、特別徴収が始まる月の前月までは、普通徴収での納付となりますので納め忘れのないようお願いします。

(例)

※3月20日で65歳となって特別徴収の対象となった方の場合、

10月から特別徴収が開始されますので、9月までは普通徴収での納付となります。

特別徴収から普通徴収への切替

次の条件に該当すると特別徴収から普通徴収に切替となる場合があります。

- 加入者の異動や、修正申告などで保険税額が減額となったとき

- 年金支給額が減額となり、介護保険料と保険税額の合算額が年金支給額の2分の1を超えたとき

徴収猶予と減免制度

納税義務者又はその世帯に属する被保険者が震災、風水害、火災、盗難等により、著しく多額の損害を受けて、保険税の納付が困難となった場合は、申請により最長で1年間徴収猶予を受けられる場合があります。

徴収猶予を受けてもなお納付が困難な場合は、申請により保険税の減免を受けられる場合があります。

申請の期限は、納期限の7日前までです。

※申請書には申請理由を証明する書類等を添付してください。

※申請書には収入状況等申告書を添付してください。

※審査に際して聴き取り調査等を行うことがあります。

納付場所

地方税お支払サイトで国保税が納付できるようになりました

令和7年7月から、地方税お支払サイトで国保税が納付できるようになりました。

納付方法や詳細については以下をご覧ください。

窓口納付

- 吉岡町役場

- ぐんまみらい信用組合本支店

- 北群渋川農業協同組合本支所

- 北群馬信用金庫本支店

- 群馬銀行本支店

- しののめ信用金庫本支店

- 中央労働金庫本支店

- 東和銀行本支店

- 利根郡信用金庫本支店

- ゆうちょ銀行・郵便局

※ゆうちょ銀行・郵便局では、群馬県・茨城県・栃木県・埼玉県・千葉県・東京都・神奈川県・山梨県内で納期限内のもののみ取り扱います。

口座振替(自動振込)

口座振替(自動振込)は、設定した預金口座から自動的に引き落とされます。引き落とし日は納期限日です。納めに行く手間が省け、とても便利です。ぜひご利用ください。

スマートフォン等から口座振替開始の申し込みができます。詳しくは次のリンクからご確認をお願いします。

取り扱い金融機関

- ぐんまみらい信用組合

- 北群渋川農業協同組合

- 北群馬信用金庫

- 群馬銀行

- しののめ信用金庫

- 中央労働金庫

- 東和銀行

- 利根郡信用金庫

- ゆうちょ銀行・郵便局(口座引落のみ)

必要なもの

- 納付書または保険証

- 預金通帳

- 通帳の届出印

注意事項

-

納税義務者は世帯主です。手続きの際にはご注意ください。

-

口座振替の申し込みは、引き落としを希望とする金融機関の窓口または、web口座振替受付サービスからとなります。

-

残高不足等で振替できなかった場合、再振替はいたしません。現金納付となりますので、残高にご留意ください。

-

1度口座振替の申込をすると、口座振替廃止届を出すまで口座登録が継続され、口座振替も継続されます。

- 資金不足を理由とする振替不能が長期間連続する場合は、口座振替を停止させていただき現金納付をお願いすることがございます。ご了承ください。

コンビニ納付

詳しくはこちらをご覧ください。

スマートフォン決済アプリ

詳しくはこちらをご覧ください。

保険税を滞納すると

- 資格確認書とは別の資格確認書(特別療養)が発行され、医療機関で10割支払い、あとで申請により自己負担分以外の医療費を返還することがあります。

- 滞納処分(給与・預金・不動産等の差押、公売等)を受けることがあります。

- 保険給付(療養費・出産育児一時金など)の全部または一部を差し止め、滞納分の保険税にあてることがあります。

保険税を納めるのが困難な場合は早めに税務室へご相談ください。